a

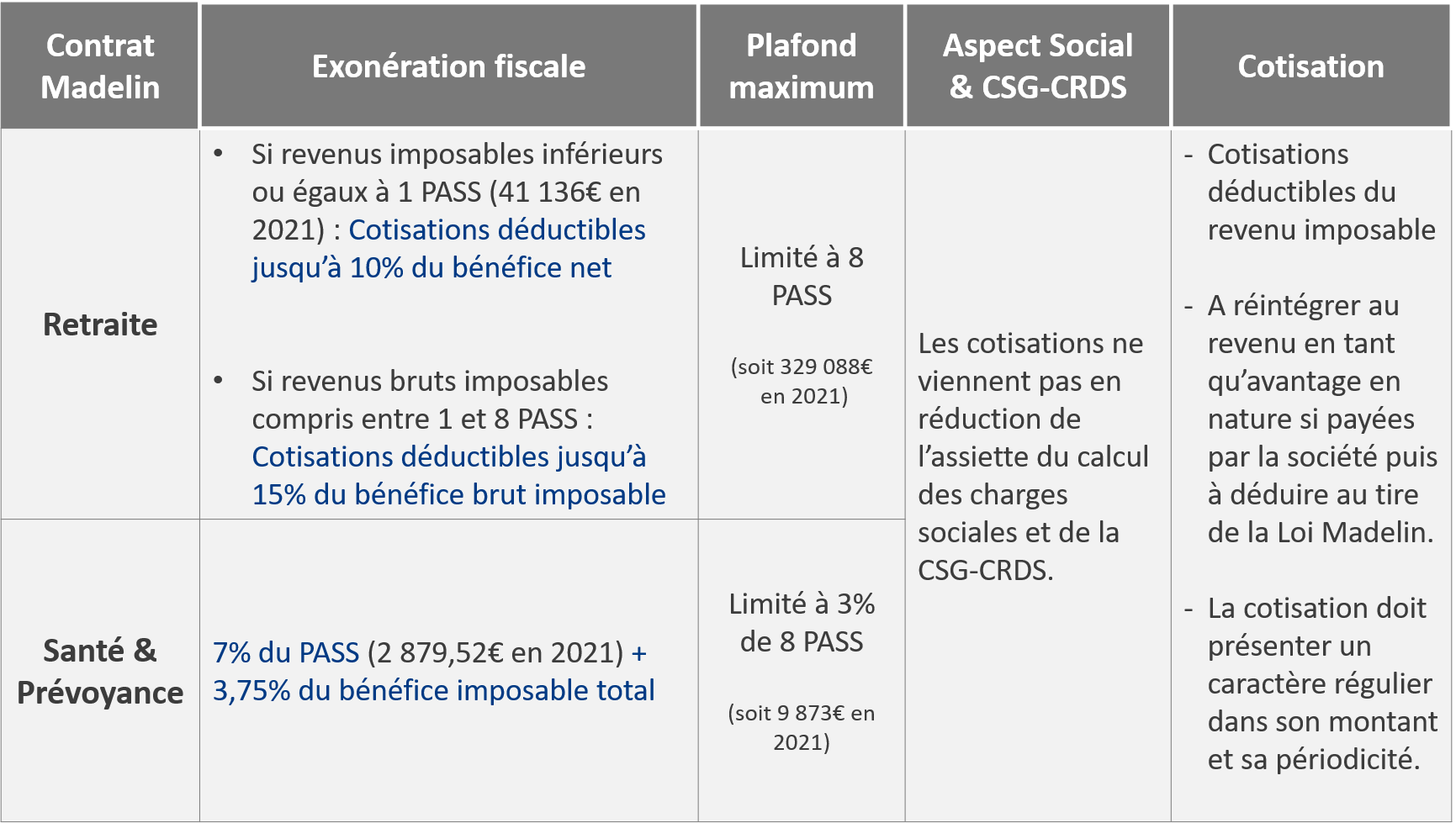

Les travailleurs non salariés peuvent déduire de leur revenu professionnel imposable, les cotisations d’un contrat Madelin dans la limite de leur plafond fiscal.

Ce plafond de déductibilité est déterminé en fonction de PASS (Plafond Annuel de la Sécurité sociale) et/ou de leur revenu, BIC, BNC, BA, ou rémunération de gérance Art. 62.

Pour être déductible, le TNS (Travailleur Non Salarié) doit pouvoir justifier qu’il est à jour de ses cotisations obligatoires d’assurance maladie et vieillesse.

Le calcul du plafond fiscal Madelin pour l’année N, se fait par rapport au revenu de l’année N (et non pas N-1).

Le disponible fiscal de la loi Madelin détermine la déduction fiscale maximum autorisée, mais ne limite pas le nombre contrat pouvant être souscrit. Ainsi, le chef d’entreprise peut très bien souscrire plusieurs contrats Madelin de même nature auprès de différentes compagnies d’assurance (par exemple, deux ou trois contrats de retraite Madelin différents).