a

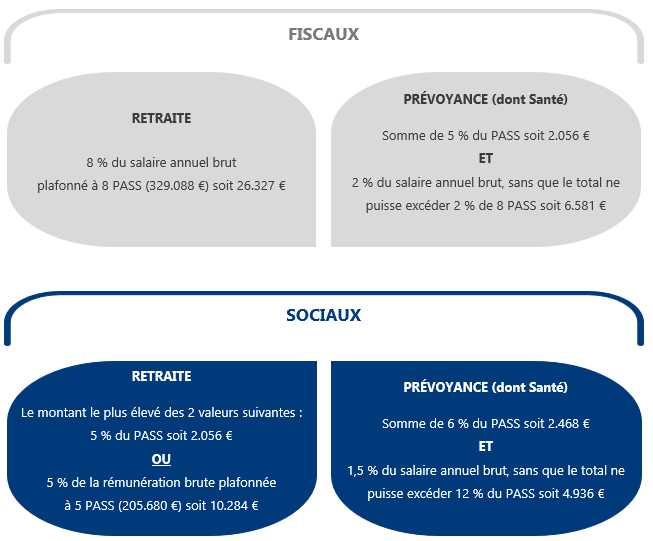

- AU NIVEAU FISCAL

Prévoyance – Retraite

La déductibilité des cotisations s’apprécie en fonction de la cotisation totale (part patronale + part salariale).

En cas de dépassement, la part patronale de cotisations excédentaires constitue un complément de salaire ajouté à la rémunération brute du salarié et la part salariale des cotisations excédentaires ne peut être déduite de cette rémunération.

Santé

La cotisation salariale obligatoire est déductible du revenu imposable.

La cotisation patronale est quant à elle réintégrée au net fiscal.

a

- AU NIVEAU SOCIAL

Prévoyance – Retraite – Santé

La déductibilité s’apprécie en fonction de la part patronale. Les contributions patronales excédentaires doivent être réintégrées dans l’assiette des cotisations de Sécurité Sociale.

La contribution de l’employeur est soumise à CSG/CRDS et à un forfait social de 8 % pour les entreprises de 11 salariés et plus.